中金:港股还能买吗?

转自:中金点睛

点击小依次检察申报原文

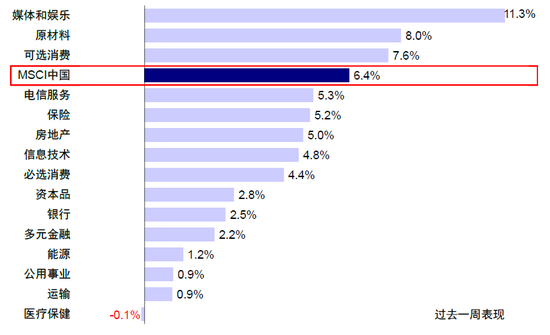

上周港股强盛反弹并一举再翻新高,国内务府责任申报和特朗普好意思国国会演讲相宜预期,吊销了市集此前对可能低于预期的担忧,再加上通用型AI Agent产物Manus发布等进展为科技股重估提供新催化,市集在回调一周后快速反弹。恒生科技大涨8.4%,恒生指数高潮5.6%,恒生国企和MSCI中国指数折柳高潮5.9%和6.4%。板块层面,媒体文娱(+11.3%)、原材料(+8.0%)、可选蓦然(+7.6%)等领涨,医疗保健下落(-0.1%),输送(+0.9%)、公用奇迹(+0.9%)等过期。

图表:曩昔一周港股媒体文娱和原材料领涨,但医疗保健逆势下落

贵府开始:FactSet,Bloomberg,中金公司商量部

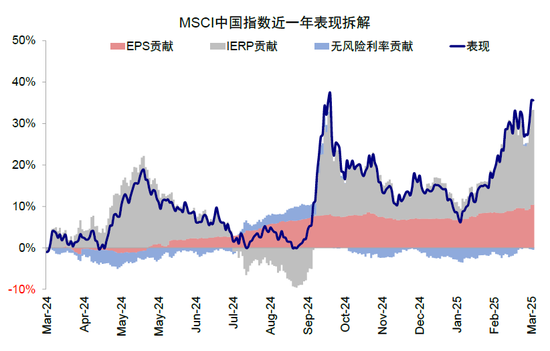

春节假期以来,AI飞腾给投资者心扉和宏不雅叙事带来较大振荡,助推港股市集继续高潮。恒生指数和恒生科技累计高潮19.8%和27.8%,其中估值膨大折柳孝敬18.0%和24.1%,盈利仅小幅孝敬1.6%和3.0%,市集涨势主要依靠估值初始,这其中对畴昔的乐不雅预期叙事又占到绝大部分(响应为风险溢价ERP)。那么,走到现时位置,港股估值成立到什么进度,畴昔还有多大膨大空间?

图表:港股市集涨势主要依靠估值初始

贵府开始:FactSet,Bloomberg,中金公司商量部

一、港股估值成立到了什么位置?静态看仍处于历史区间中低位

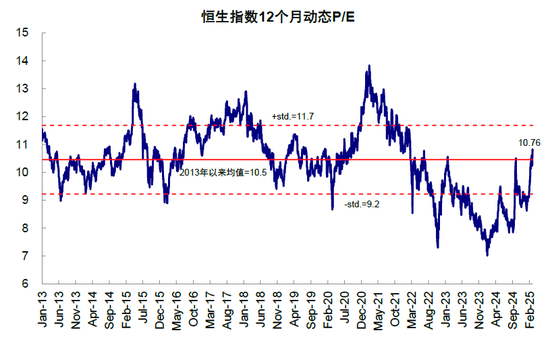

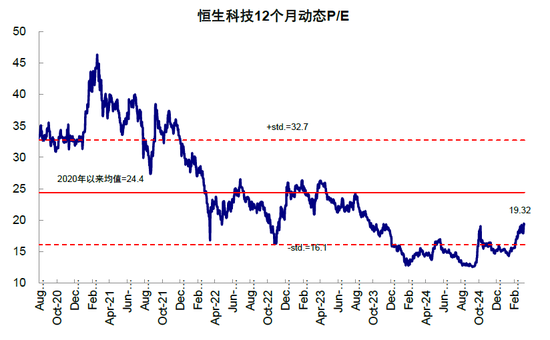

1)纵向相比,恒生指数动态PE从春节假期前的9.1x成立至10.8x的历史均值隔壁,对应2013年罕有据以来61.2%分位;恒生科技动态PE从春节假期前的15.6x成立至19.3x,仍位于历史均值以下,对应2020年7月罕有据以来33.2%分位。

图表:恒生指数动态PE成立至历史均值隔壁

贵府开始:FactSet,Bloomberg,中金公司商量部

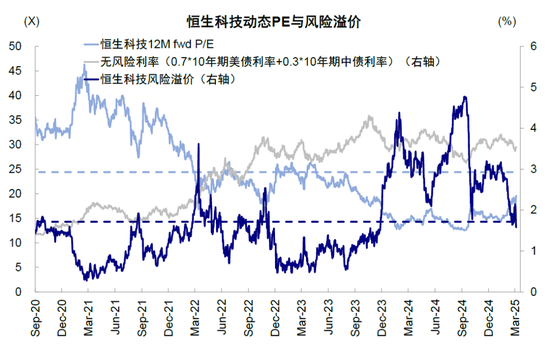

图表:恒生科技动态PE仍位于历史均值以下

贵府开始:FactSet,Bloomberg,中金公司商量部

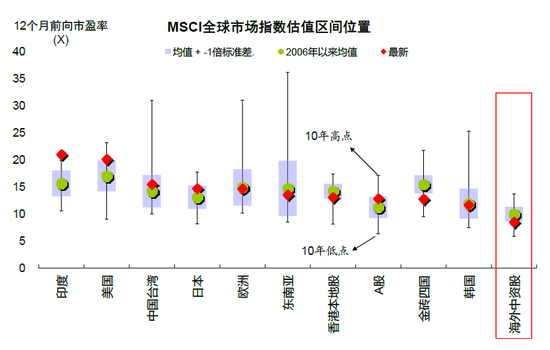

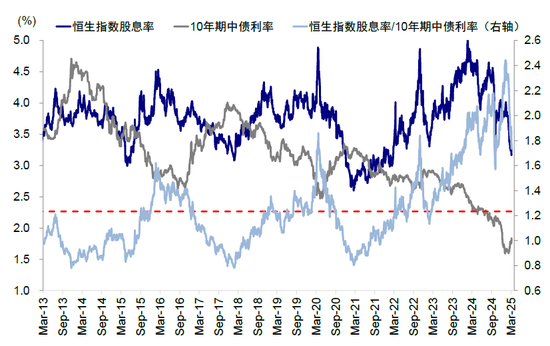

2)横向相比,港股市集动态PE相较大众主要市集仍处低位,恒生指数股息率(~3.2%)也仍彰着高于10年期中债利率(~1.8%),近期市集反弹两者比值回落但仍高于历史均值1倍表率差以上。

图表:港股市集动态PE相较大众主要市集仍处低位

贵府开始:FactSet,Bloomberg,中金公司商量部

图表:恒生指数股息率(~3.2%)仍彰着高于10年期中债利率(~1.8%)

贵府开始:FactSet,Bloomberg,中金公司商量部

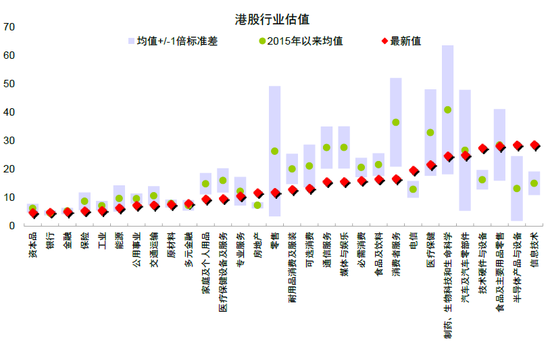

3)板块上,新老经济分化,新经济动态PE回升至16.7x,老经济回升至6.1x,均低于2015年以来均值,细分板块中金融、原材料等板块估值成立至历史均值,零卖、媒体文娱、蓦然者劳动等板块估值仍处于历史低位。

图表:零卖、媒体文娱、蓦然者劳动等板块估值仍处于历史低位

贵府开始:FactSet,Bloomberg,Wind,中金公司商量部

4)个股层面,可比公司口径下,港股标的估值低于好意思股等主要市集,中国“科技十巨头”动态PE均值为21.9x,低于好意思国“科技七姐妹”的28.4x。

因此静态来看,不管是横向对比其他财富和市集,照旧纵向对比历史趋势,即使是在港股市集板块和个股里面,港股现时估值仍处于历史区间的较低水平。

关联词,估值分析若是忽视宏不雅与市集环境变化而仅停留在王人备值和分位数的对比,可能是“陈陈相因”,毕竟横向和纵向对比的前提是估值“均值”记忆的假定,但历史有可能是再也回不去的过往。因此,对估值合理的判断,需要寻找估值的锚点,尤其是聚合现时的宏不雅与市集环境。咱们通过建立讲明注解估值变化的基本框架,对近期估值膨大的原因和远景进行分析。

二、什么初始了估值的快速反弹?动态看心扉初始的成立仍是基本到位

估值是基本面、战略、流动性、心扉等多方面共同作用的最终往复效果,不错通俗拆解为融资老本(rf)和风险溢价(Equity risk premium,ERP)两部分。前者经常使用10年国债利率行为无风险利率(探究到港股的出奇性,咱们接受中债与好意思债三七开的加权行为无风险利率),后者则是其他无法讲明注解部分的加和粗略残差项。关于原土市集,举例好意思股和中国A股,风险溢价更多为宏不雅溢价(战略与基本面)和微不雅溢价(流动性与心扉)等构成的“原土溢价”;若是是离岸市集,如港股,还需要重叠一部分适用于番邦投资者的“国度溢价”。

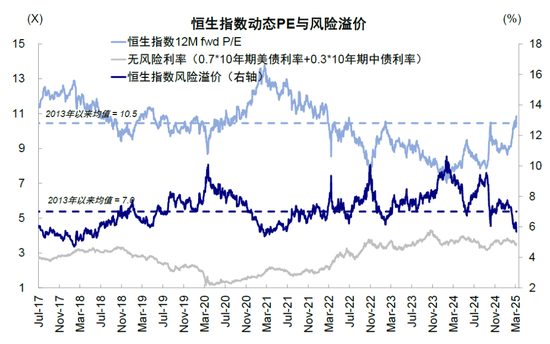

春节假期以来恒生指数和恒生科技估值累计膨大18.0%和24.1%,其中无风险利率仅小幅孝敬1.6%,其余一齐由风险溢价ERP回落孝敬,这亦然乐不雅叙事和预期的平直体现。现时,恒生指数风险溢价回落至5.7%,接近2021岁首市集高点时的5.4%,恒生科技风险溢价回落至1.6%,低于2020年7月罕有据以来历史均值,与2021岁首历史高点的0.3%差距收窄,恒生科技身分股仅30支,指数调仓影响较大,风险溢价历史可比进度有限。

图表:恒生指数风险溢价回落至5.7%,接近2021岁首市集高点时的5.4%

贵府开始:FactSet,Bloomberg,EPFR,中金公司商量部

图表:恒生科技风险溢价也回落至1.6%,位于2020年7月罕有据以来历史均值隔壁

贵府开始:FactSet,Bloomberg,Wind,中金公司商量部

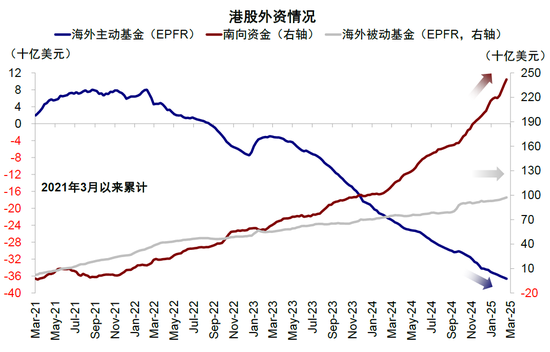

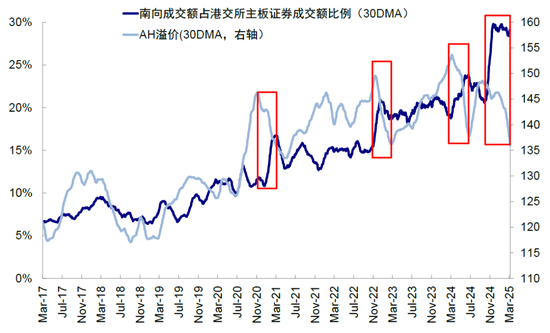

风险溢价快速回落的原因在于两方面:1)叙事振荡提振风险偏好。DeepSeek激励市集对科技股以至全体中国财富的重估关心,且不竭出现新的催化,包括通用型AI Agent产物Manus发布等,投资者心扉不竭改善;2)南向资金加快流入,对港股订价影响力上升。港股行为离岸市集,估值是国表里投资者共同的不雅点抒发,FactSet从下到上汇总MSCI中国前100权重股可拆解部分中外资占比逾越65%,番邦投资者基于“国度溢价”经常条目更高的风险抵偿,长期压制港股估值。近期南向资金大幅流入,岁首以来累计买入3,139亿港币,为旧年同期的5倍以上,南向成交占比保管在30%控制,纪念历次南向成交占比抬升,均对应AH溢价阶段性回落,内地投资者在港股市集的活跃进度影响港股财富价钱重估。

图表:南向资金加快流入,对港股订价影响力上升

贵府开始:FactSet,Bloomberg,EPFR,中金公司商量部

图表:南向成交占比抬升,对应AH溢价阶段性回落

贵府开始:FactSet,Bloomberg,Wind,中金公司商量部

三、估值还有若干膨大空间?分成板块相对A股空间5%,科技板块与ROE已基本匹配

基于上述估值分析框架,无风险利率短期变化较为有限,更应该关注风险溢价的变化,风险溢价短期取决于资金属性如南向资金不竭增多的成交,长期取决于盈利远景,若是盈利不错放胆的话,以至不错出现越涨估值越低的情形。

具体分析中,本轮反弹体现出彰着的结构性特征,天然近期行情有所扩散,但科技股的涨幅与成交活跃度仍然逾越其他板块,因此咱们使用二分法判断估值膨大空间。

► 传统板块:从红利念念路看,长期相对国债利率还有较大空间,但相对A股空间为5%。传统板块的成立高度依赖宏不雅总量战略和全体经济杠杆的成立,这与“924行情”不同,因此传统板块仍以红利投资念念路为主。在本轮以科技为主的反弹行情中,心扉和资金流入的加持也使得传统板块侍从高潮,天然无法跑赢,进一步使得AH溢价从141%拘谨至131%,低于历史均值以下1倍表率差,港股较A股仍存在31%的折价。AH两地上市的151家公司中,绝大大都均为国企和传统板块,其中金融、动力、电信、公用奇迹等板块市值占比约80%。港股更高的折价意味着股息率彰着高于其A股,即便探究股息税(个东说念主投资者H股20%,红筹股最高28%;企业投资者持有12个月可免征),也仍具有眩惑力,这部分讲明注解了为何内地南向资金继续喜爱港股高分成标的,中国电信、中国神华南向资金持股占比已逾越50%。从这个意念念上,当团结公司在A股和港股扣20%税后股息率相配,即AH溢价拘谨至125%时,分成对南向投资者的眩惑力将大打扣头,对应红利板块相对A股的空间为5%。

图表:A/H溢价拘谨至131.4,位于历史均值以下1倍表率差

贵府开始:FactSet,Bloomberg,Wind,中金公司商量部

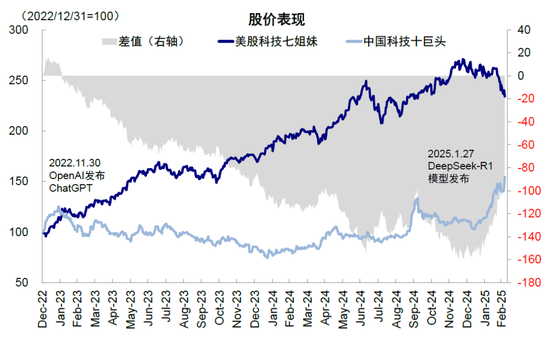

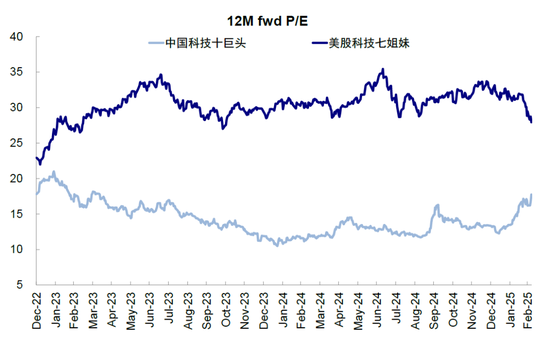

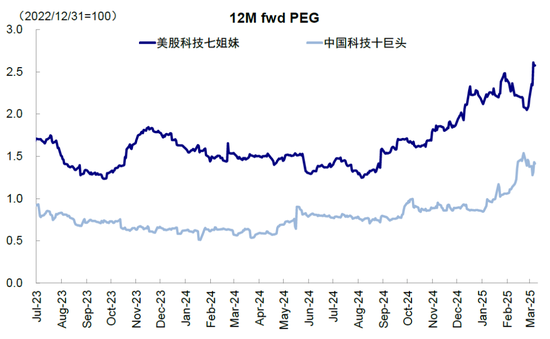

► 科技板块:现时估值与ROE已基本匹配,更多空间需依赖盈利改善。DeepSeek激励市集对科技股重估关心,但在流畅高潮一个月后,科技股现时是否还被低估?王人备水平上似乎如斯,但聚合现时盈利才略看,进一步膨大需要更多放胆,不然也枯竭空间。国内科技股此前并未参与大众ChatGPT行情,使得中国科技龙头(Terrific 10,均为港股)曩昔两年在股价和估值进展上与好意思国科技龙头(Magnificent 7)间差距加大,中国科技龙头的动态PE和PEG仅为17.7x和1.41x,大幅低于好意思国科技龙头的27.9x和2.58x。

图表:中国科技龙头曩昔两年在股价上与好意思国科技龙头差距加大

贵府开始:FactSet,Bloomberg,Wind,中金公司商量部

图表:中国科技龙头的动态PE大幅低于好意思国

贵府开始:FactSet,Bloomberg,Wind,中金公司商量部

图表:中国科技龙头的动态PEG也低于好意思国科技龙头

贵府开始:FactSet,Bloomberg,Wind,中金公司商量部

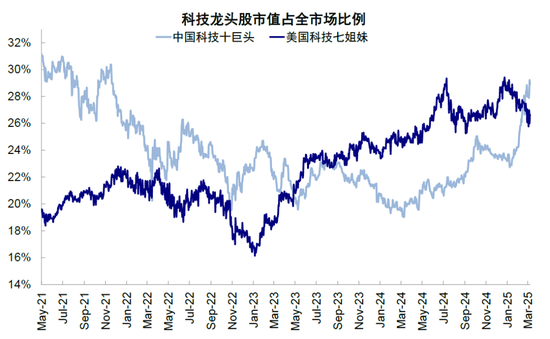

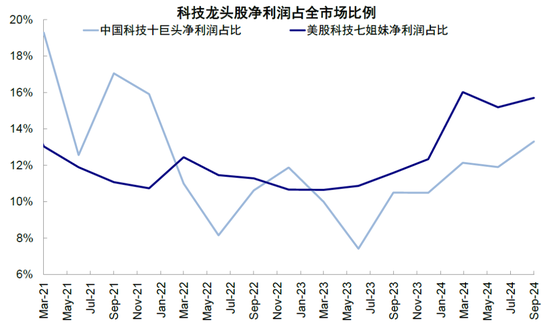

然则,好意思国科技龙头的高估值有盈利才略行为复古,这是现时中国科技股较为薄弱的场地,按这一比例看估值仍是合理:1)中国科技龙头流通市值占一齐港股的28.9%,高于好意思国的26.6%,但中国科技龙头净利润占比仅为13.3%,低于好意思国的15.7%。

图表:中国科技龙头市值占港股市集的28.9%,已高于好意思国的26.6%

贵府开始:FactSet,Bloomberg,Wind,中金公司商量部

图表:中国科技龙头净利润占比仅为13.3%,低于好意思国的15.7%

贵府开始:FactSet,Bloomberg,Wind,中金公司商量部

2)好意思国科技龙头的ROE和利润率开阔高于中国科技龙头,若是假定好意思国科技股全体动态PE(28.1x)与ROE预期(34.2%)基本匹配,那么中国科技股全体动态PE(17.4x)以至相对ROE预期(16.8%)仍是有一定高估,合理估值或在15-16倍。

3)个股层面,可比公司口径下,中国科技股动态P/E均值为21.9x,低于好意思国科技股的34.5x,但利润率均值仅为13.2%,也低于好意思国科技股的28.4%。

因此,科技板块估值膨大空间的推测,更依赖盈利才略的改善。1)若是参登科金分析师对个股的指标估值,中国龙头科技股估值或有15%的膨大空间,不外个股间存在各异。2)若是中国科技龙头ROE预期不错达到30%以上,那么参照好意思国科技龙头估值可实现翻倍的膨大。但盈利预期尚未大幅上修前,科技股估值膨大仍然依托于事件催化带来的心扉提振,这亦然此前市集曾一度暂歇和鬈曲的原因。静态心扉和时代面透支的情况下,宏不雅叙事长期有待考证但短期无法证伪,市集上行需要不竭催化。

操作冷漠:本轮反弹的本色是建立在对科技趋势的乐不雅心扉上。这个心扉计入的进度和畴昔还有若干“假想”空间,是回话畴昔市集空间的要津。咱们觉得,1)现时的AI趋势、叙事变化和估值重估的大标的是正确的,但2)短期也需要把抓节拍,仓位和老本相通进军。若是预期短期新增催化剂有限、以至还可能存在战略不足预期以及外部扰动增多的风险,还所以短期不雅望为主。咱们络续保管在近期一系列申报中《再论中国财富的重估远景》短期恒指23,000-24,000,乐不雅情形25,000的点位测算。需要讲明的是,这么一个静态的测算,并不虞味着波及后一定会大跌,也不虞味着在短期资金和心扉助推下不会梗阻(《中国财富的重估?》),但意味着在长期预期无法放胆之前,对乐不雅心扉的不竭透支,也意味着市集不对的可能加大。

2023年底以来,港股仍是出现四轮快速反弹后透支回调,但底部不竭抬升的征象(2023年底万亿国债、2024年五一地产战略、2024年924行情,2025岁首春节后行情),这讲明:1)战略的发力是灵验的,因此底部不竭抬升,市集即便回调也不至于完全抹去此前跌幅;2)但市蚁合线性外推其强度,导致快速冲高后透支回调。因此,应付这种情形,最佳的策略即是“低的时辰积极买入,亢奋的时辰放胆赢利”,同期更多聚焦有基本面和产业趋势的结构性行情。

行业上,中期还所以结构行情为主,有产业趋势加持的科技为干线。然则短期,若是鬈曲仓位的话,不错选择部分均衡至前期跑输的分成类财富。长期看,咱们依然冷漠现时成就关注四条干线:1)踏实报酬(分成+回购,尤其是净现款占相比高的增长性公司);2)科技(DeepSeek关连AI算力与AI欺诈),如云劳动器、国产算力厂商、AIDC、AI欺诈软件、智能驾驶、东说念主形机器东说念主及蓦然电子等;3)出海,以中端制造、传媒与新零卖为主;4)新蓦然,知足现时东说念主口和蓦然民风的新型蓦然龙头。

畴昔关注:3月中国金融数据,3月12日好意思国CPI,3月17日中国经济数据。

Source

著述开始

本文摘自:2025年3月9日仍是发布的《港股还能买吗?——基于估值视角的分析》

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

王牧遥 关连东说念主 SAC 执证编号:S0080123060036

吴薇 分析员 SAC 执证编号:S0080524070001

张巍瀚 分析员 SAC 执证编号:S0080524010002 SFC CE Ref:BSV497

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:张倩